結婚して少し経つと、貯金が気になりますよね。

子どもの養育費やもしもの時、気になることは増えていくのになかなか貯金ができない…。

600万円の貯蓄をひとまずの目標にして、どうやって貯金していくかお話していきます!

ただ節約するだけではなく、上手なお金の使い方で貯金を増やしていきましょう!

※本ページにはPRが含まれます。

600万貯金できる生活の仕方はお財布の管理から

600万円貯金するということは結構大変です。

できることから始めていきましょう!

何事でもそうですが、基本が一番重要です!

まずはお金周りの管理を始めましょう。

自分たちのお金はどう使われているのか、普段何となくわかっていても細かくはわかってないですよね。

何に対して多く使っているのか、毎月確実に出ていくお金はいくらなのか…。

このお金周りを把握していないと貯金していくのは難しいでしょう。

細かく家計簿をつける

意外とできていないのが家計簿での管理です。

おおよその金額でメモしていませんか?

そもそも忘れてしまうことも多いのではないでしょうか。

まずはここから始めていきましょう。

ルーティン化しておくのがおすすめです。

- お買い物帰り

- 夜寝る前

- 朝起きたとき

- 相手がお風呂に入っているとき

いくつかありますが、自分のやりやすいタイミングで大丈夫です。

レシートをもらって1円単位まで正確につけていきましょう。

家計簿アプリでつけるのもいいですし、家計簿表でモノとして残しておくのも自由です。

お互いが共有しやすい状態で家計簿を記録していきましょう。

月の支出の管理

家計簿をつけるときにカテゴリを作りましょう。

- 食費

- 水道光熱費

- ネット・携帯代

- お小遣い

- 家賃・ローン

- 保険料

- その他雑費

大まかですがこのぐらいわけておくのがおすすめです。

まずひと月正確につけてみてください。

どこにどれだけお金を使っているのかを知りましょう。

突然の出費も予測しておく

少し先の話ですが、家計簿をつけるのに慣れてくると削れるところを考え始めますよね。

いきなり削っていくのはおすすめしません。

もともと使っていたお金なので、そこから削っていくと経済的に不自由に感じてしまいます。

余分に使っていたものが見つかったら、もしもの時の費用として取っておきましょう。

結果的に貯金にもつながります。

何が起きるかわからない人生ですから、しっかり備えておきましょう。

使えるけど、残しておくお金があると生活的にもゆとりが出てきます。

貯金の秘訣は心と財布に余裕を持つことです!

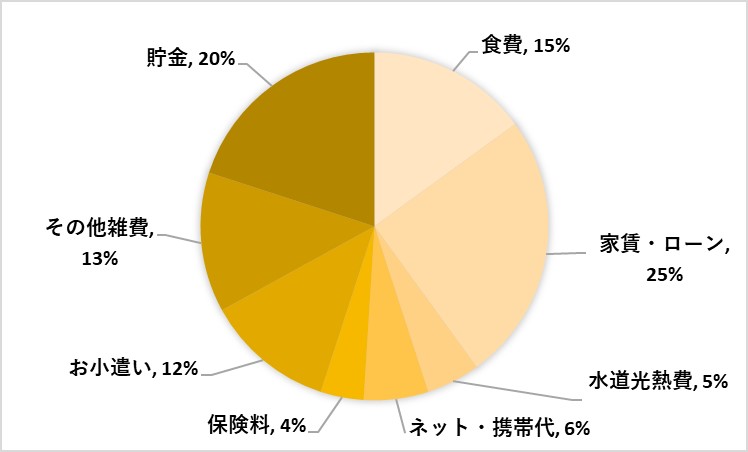

理想的な家計の割合をと比較する

家計簿をつけて自分たちが何にどれだけお金を使っているのかが分かってきたら次は理想の家計と比較しましょう。

どのぐらいの割合でお金を使っているのかを算出してください。

一例として今回はアクサダイレクト生命で出ている家計費の理想割合をお出しします。

※アクサダイレクト生命「第10回 家計費の理想割合を意識する」から作成

お子さんがいるご家庭であれば教育費も算出しておきましょう。

より細かく算出して、理想の家計費と比較します。

理想と比べてどの費用がかかっているのか、その費用は削減できるものなのか…。

600万円の貯金は二人で協力しなければ達成できません。

この作業は夫婦一緒に作業していきましょう。

理想の家計費から予算を組む

理想の家計費と比較が終わったら、次は月々の予算を計画していきましょう!

あくまで理想は理想です。

例えば水道光熱費は季節によって変動します。

ある程度の予算設定は必要ですが、それに固執するのもよくありません。

「うまくいけば今より貯金に回せるお金が増える」程度の認識にしておきましょう。

厳しすぎない予算を組む

予算を立てるときにしてしまいがちなのが、厳しすぎる予算を設定してしまうことです。

実現が難しい計画を立ててしまうと失敗してしまいます。

失敗してしまうと一気にやる気がなくなるのが人間です…。

まずは無理のない計画を立てることを心がけましょう。

継続していける計画を立てるのが貯金をするコツです!

600万貯金を目指せる生活節約術

お金の管理の仕方が分かったら、次は使うお金を少なくする方法を覚えましょう!

生活の細かいポイントを意識するだけで家計にかなり余裕ができます。

お買い物の仕方や家計の見直しポイントを確認して、600万に向けて進んでいきましょう!

行きやすくて安いスーパーを見つける

日常生活で一番行くのは食材を買うスーパーですよね!

節約術で調べると広告を見てスーパーをはしごする!とか書いてありますが…。

正直スーパーをはしごするのは現実的ではないです。

夏は食材も痛みますし、冬は寒くていろいろめぐるのは難しいでしょう。

まずは自分が行きやすいところを見つけるところからスタートです!

近所にあるスーパーをいくつかピックアップしてください。

次は広告を集めてみましょう。

広告を見比べるとスーパーの特徴がわかります。

お野菜が安めのお店、お魚が豊富なお店など特徴が分かったら、日々の献立に一番使いやすいスーパーを選びましょう!

近所の知り合いにおすすめのスーパーを聞くのもおすすめです。

通いやすさと安さを吟味してスーパー選びをすると、賢いお買い物ができます!

食材は一度にたくさん、そして冷凍!

食材はその都度買い足すよりもまとめて買うのがおすすめです!

足りなくなったら買う、を繰り返すと家計簿をつけるのも大変です。

さらに買う金額も気づいたらかさんでしまいます。

一週間の献立を事前に考えておいて買う食材を決めておくと、買い物時間も短くなっていいですよ!

お野菜やお肉もまとめて買っておいて、冷凍保存しておくと便利です。

食べやすいサイズに切っておいて、ジップロックなどで密封保存しておきましょう!

野菜は切ってから冷凍するので、調理するときも楽々です!

月々の固定費を見直す

日々のお買い物から節約ができるようになったら、次は固定費を見直していきましょう。

固定費は気づかぬうちに増えています…。

最近だとhuluなどのサブスクも増えていて、ついつい契約してしまいがち…。

毎月支払っているけど、あまり使っていないものもあるのではないでしょうか。

これを機に無駄な固定費を削減しましょう!

家賃や水道光熱費の削減は難しいです。

ネット関係は意外と削減できるものもあるので、特に見直してみてください!

貯金を増やすなら投資がおすすめ

お金の管理や節約術についてお話していきました。

これはもちろん継続していくのをおすすめします。

ただ、これでできるのはあくまで家計の範囲から出ません。

もっと増やす方法がないかな…。と思ったら投資はいかがでしょうか!

お金を貯めていく方法は節約だけではありません。

貯まっているお金を使って投資をすることで、さらにお金を増やすことができます!

貯金を考えると使うお金を減らすことに目が向きがちです。

お金の上手な使い方がわかると、お金を使っているのにお金を増やすことができます。

安定して資産を増やすことができる

投資というのはいろいろな種類があります。

- 不動産投資

- 株式投資

- 個人向け国債

- 投資信託

- iDeCo

投資の代表的なものだとこのあたりです。

iDeCoはもう一つの年金として最近話題になっていますね。

個人型確定拠出年金の一つで、老後に受け取れる年金をプラスして受け取れる私的年金です。

株式投資は会社の株を買って、配当金や株主優待を受け取ることができます。

FXやデイトレードも投資ですが、こちらは確実に貯金を増やしていくのには向いていないのでやめておきましょう…。

株や不動産投資は安定して資産を増やすことができます。

消費するものだけに対してお金を使うのではなく、投資することでお金が増えていくことで貯金を増やしていきましょう!

資産を分散して形成できる

貯金を少し上の視点から見ていきましょう。

貯金は世帯にとって資産になります。

資産は単一で持っておくのはあまりよくありません。

例えば以前あった豊川信用金庫事件。

とある女子高生の噂話が信用金庫の破綻を招いた事件ですね。

もしあなたが預けている銀行で同じことが起きてしまったらどうなるか想像してみましょう。

資産はそこにしかない状態です。

銀行が破綻してしまったら、保障などがなければそのお金は取り返すことができません。

大げさに感じるかもしれませんが、これが資産を単一化しているときに起こる可能性は0ではないのです。

資産は分散して持っておくものと認識しておきましょう。

株や不動産、iDeCoなどできる範囲で資産を分散して、もしもに備えておくのがおすすめです。

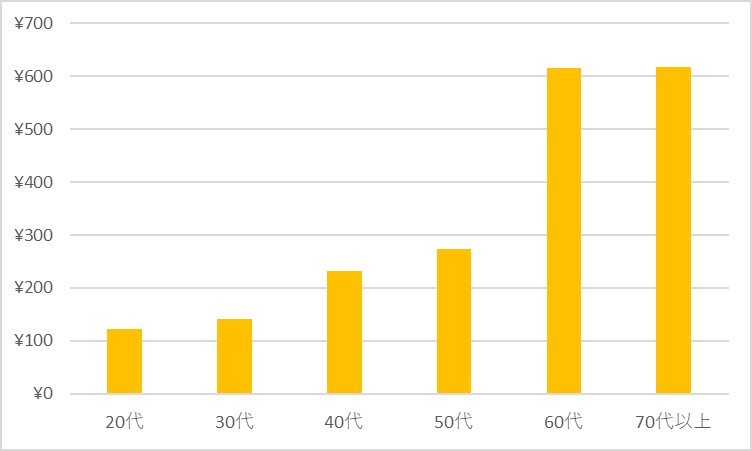

貯金600万あるのは60代以上の世帯からがほとんど

では実際600万円の貯金はどのぐらいでできるのでしょうか。

※金融広報中央委員会の情報サイト知るぽるとから出されている【家計の金融行動に関する世論調査[二人以上世帯調査]】から作成

平均だけだと60代ぐらいから600万以上の貯金ができているように見えますね。

このグラフは金融資産を含まない数字です。

現金のみで600万円の貯金はかなりハードルが高いですね…。

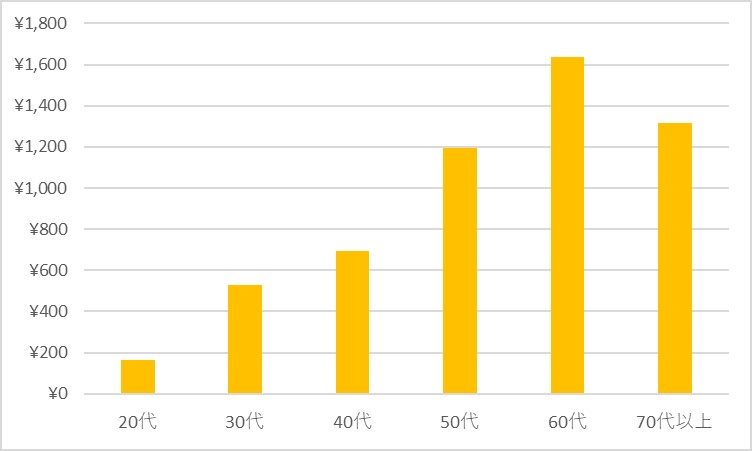

金融資産で見ると40代ぐらいから600万円以上保有している世帯が多い

※金融広報中央委員会の情報サイト知るぽるとから出されている【家計の金融行動に関する世論調査[二人以上世帯調査]】から作成

40代ぐらいからマイホームの購入などもあり資産は600万円以上になっています。

株や不動産など貯金以外の資産形成をしていく人が多いのは40代以降の世代です。

40代と比べると20代や30代の世代と比べると大きく差がありますね。

600万円以下の資産の世帯は50%程度

この統計に回答している人は全国で3222人です。

資産を600万円以下保有している人の割合は約53.7%と半数以上が600万円も貯蓄ができていないことがわかります。

先程のグラフも平均した数字です。

そのため、もっと貯金が少ないもしくは貯金がないという人ももちろんいます。

600万円貯めるというは投資などの資産運用がないとかなり厳しいです…。

600万貯金するなら地道に節約しつつ、投資で増やす!

600万円って意外と高い壁ということがお分かりいただけたでしょうか…。

高い壁だから無理…と思わずぜひ挑戦してみてください!

老後に少なくとも1500万円は貯金が必要といわれるこの時代です。

貯金はあるにこしたことはありません。

まずは家計の見直しから始めていきましょう!

家計の無駄を減らして、着実に貯金を増やしていくのです。

貯金をするのにも余裕ができてきたら次は投資に挑戦してみてください。

資産を一つに絞らず、いろいろな形で持っておくことはリスク分散につながります。

節約も投資も、生活をないがしろにしては元も子もありません。

無茶はせず、継続していけるやり方で600万円の貯金を目指しましょう!